昔ホールドしていた銘柄を、改めて見直すシリーズ。今回は、「バリュエンス(9270)」を振り返ります。私が購入していた時期は「SOU」という社名で、なんかIRが出たときは「違うそうじゃない」と寒いことばかり呟いていました。特にクソ株という訳ではないのですが、ちょうどこの時期にツイッターを引退していたこともあり、なんとなく印象深い銘柄でした。ちなみにツイッターの引退は、1ヶ月も我慢できずギブアップ。

バリュエンスの業績

| 期数 | 売上高(億円) | 営業利益(億円) | 純利益(億円) |

|---|---|---|---|

| 第9期 (2020年) | 379.3 | 6.2 | 3.1 |

| 第10期 (2021年) | 525.1 | 9.8 | 7.3 |

| 第11期 (2022年) | 633.9 | 17.9 | 9.7 |

| 第12期 (2023年) | 761.3 | 20.3 | 10.5 |

| 第13期 (2024年) | 814.7 | -7.6 | -17.1 |

バリュエンスは、ブランド品や時計、美術品などの高級品を買取・販売するリユース事業。特に、自社運営のオークションプラットフォームが他社との差別化となっています。

上の表は2019年度からの業績。売上に関しては、2024年度までは増収ではあるものの、営業利益、純利益ともに大きな赤字となっています。ちなみに2025年度の第一四半期も営業利益、純利益が赤字となっており、理由としては仕入価格の上昇や先行投資の影響とのこと。ただ同業他社のコメ兵も似たような環境にあると思いますが、こちらは増収増益であることを考えると、バリュエンスの経営に問題があるように思えます。

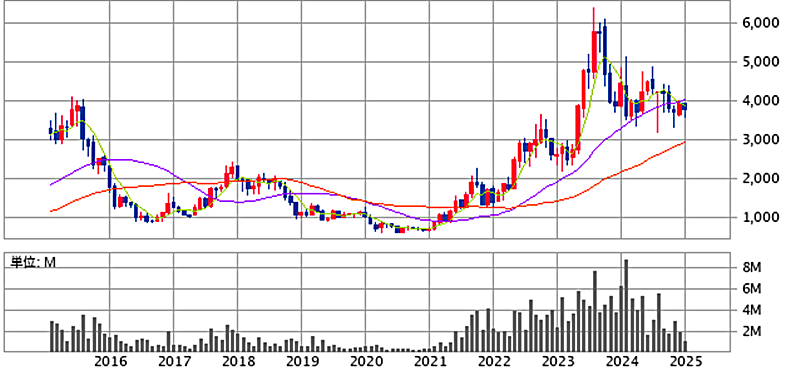

株価については2023年度の一番業績がいい時で3.000円。現在に至っては、上場時の株価も下回っています。2025年度の通期予想も悪いので、割安感は全くありません。

一方、競合のコメ兵はこの間にも増収増益を続けており、ピーク時よりは下げていますが、基本的には右肩上がりのチャートとなっています。

売ってからのバリュエンスをキチンと追っていないので分かりませんが、少なくとも2023年までは増収増益なので、株価もそれに準じた動きであってもよかったのではと思います。いずれにせよ、株価は低迷し現在の業績もよくないので、早めに売却していたのはよかったのかもしれません。まあ損はしているのですが。

今後の展望

高級品を下取りして売るというビジネスモデルは変わらないようです。中期計画書をチラッとみてみましたが字が多すぎて読むのが面倒になりました。街に出ればブランド買取の店は山のようにあり、参入障壁の低い業界なのでしょう。そういうことで、小手先でどうこうしたところで業績が急激によくなるようには思いません。ちゃんと調べていないのでよくわかりませんが。

今の業績は悪いが、かつての業績に復活できれば割安というのはありますが、そういう思惑で投資して復活できたことが個人的にありません。もしかしたら復活する可能性もありますが、復活のストーリーが見えない中でわざわざすることでもないのかなという気もします。

まとめ

参入障壁は低い、競合のコメ兵の方が儲かってる、割安じゃないという理由を前に、今更買い直す気にはなりませんでした。リユース銘柄は他にもいろいろあり、買うなら指標的なコメ兵を買っておけばいいような気がします。

ちなみに記事で使用しているAI生成画像ですが、鈴木雅之の「違うそうじゃない」のパッケージに寄せるように必死に頼み込んでみましたが、いくら頼み込んでも全然寄せてくれません。上記で使っている画像はまだマシな方で、ほかの生成された画像を見る度に「違うそうじゃない」と言いたくて仕方ありませんでした。

コメント