かつてホールドしていた銘柄を、改めて見直すシリーズ。今回は、「昭和ホールディングス(5103)」を振り返ります。親会社からグループ会社まで、怪しさ満点の昭和HD。私ごときが手に負える企業ではありませんが、分かる範囲でサラッと振り返ってみます。

本当はウェッジHDも持っていたので、こちらでもよかったのですが、普通の金融業ですら理解が難しいのに、ウェッジHDなど到底理解不能だと思い、諦めました。ということで、昭和HDのビジネスモデルと株価の推移を見てみましょう。

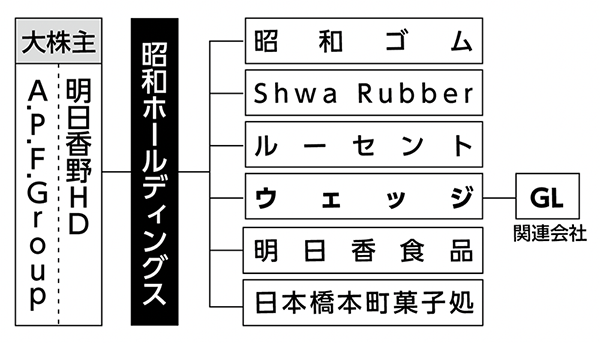

昭和HDのグループ構成

| ウェッジHD | コンテンツ事業・金融事業 |

| 昭和ゴム | ゴム製品の製造販売 |

| ルーセント | テニスボールの製造販売・スポーツ施設運営等 |

| 明日香食品 | 和菓子の製造販売 |

| 日本橋本町菓子処 | 和菓子の製造販売 |

昭和HDは、子会社「昭和ゴム」、「ルーセント」、「明日香食品」、「日本橋本町菓子処」を擁する持ち株会社。昭和ゴムとルーセント、明日香食品と日本橋本町菓子処はそれぞれの分野で補完関係にあります。

ウェッジHDは、コンテンツ事業を主としていますが、「Group Lease PCL(GL)」 を関連会社とし、東南アジアでのファイナンス事業を担っています。昭和HDの光と闇はこのGLが大きな部分を占めています。

昭和HDのビジネスモデル

| 時期 | 主力事業 | 成長 or 衰退 |

|---|---|---|

| 1937年~2000年代 | ゴム事業(産業・医療用ゴム製品) | 成長(国内市場拡大) |

| 2000年代~2010年代 | スポーツ・コンテンツ事業に参入 | 多角化 |

| 2015年~2017年 | Digital Finance事業(GL) | 急成長(東南アジア展開) |

| 2018年~2021年 | GL不正融資疑惑 | 大赤字・経営危機 |

| 2022年~現在 | 食品・ゴム・スポーツ事業へ再構築 |

昭和HDの前身である昭和ゴムは、工業用・医療用ゴム製品の製造販売で成長。高度経済成長期には国内市場で安定したシェアを確立し、柏工場を拠点に事業を展開します。しかし2000年代に入り、ゴム事業の成長が鈍化したため、新たな事業の模索が始まりました。

2012年、昭和HDは子会社のウェッジHDを通じて、タイの金融会社「Group Lease PCL(GL)」に資本参加。GLは東南アジアでオートバイローンなどを展開し、2017年には経常利益34.0億円を記録するまでに成長します。

しかし2018年にGLの不正融資疑惑が発覚し、GLへ出資していたJ Trust Asiaとの法的紛争へとつながります。事業の柱だったGLが揺らいだことで、ウェッジHDは、2021年にGLを持分法適用関連会社へ移行。これにより、2022年の売上は、前年度から大幅に減少しました。

GLが連結除外されたことで、昭和HDは食品・ゴム・スポーツ事業への再構築を進めています。特に食品事業では、「明日香食品」が大福・団子などの和菓子を製造販売し、国内市場でシェア拡大を目指しています。

昭和HDの業績

| 会計年度 | 売上高 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 2015年 | 107.9 | 6.4 | 0.9 |

| 2016年 | 122.2 | 25.4 | 3.6 |

| 2017年 | 127.5 | 34.0 | 3.8 |

| 2018年 | 132.4 | △40.1 | △34.3 |

| 2019年 | 150.2 | 5.2 | △3.1 |

| 2020年 | 154.8 | △7.0 | △6.0 |

| 2021年 | 136.6 | △1.9 | △12.3 |

| 2022年 | 97.9 | △4.9 | △9.2 |

| 2023年 | 75.8 | 0.6 | △3.4 |

| 2024年 | 88.7 | △7.8 | △5.3 |

昭和HDの過去10年の業績は、かなり激しいものとなっています。2015年から2017年にかけて、GLが急成長し、売上・利益ともに大幅に拡大。2017年には経常利益34.0億円と過去最高を記録。

しかし、2018年にGLの不正融資疑惑で調査対象となり、J Trust Asiaとの法的紛争が勃発。結果的に、昭和HDは約40億円の経常損失を計上し、経営危機に陥りました。

この影響を受け、昭和HDは事業再編を進め、2021年にはGLを持分法適用関連会社へ移行。これにより、2022年の売上は前年度比▲28.3%と大幅減少しました。現在はスポーツ・ゴム・食品事業を軸に再建を図っています。

2024年は売上高88億円のうち、46億円を明日香食品を中心とした食品部門が稼いでいます。もはやゴム屋でもなく金融屋でもなく、和菓子屋となっています。

昭和HDの財務内容

昭和HDの2024年3月期の財務状況を見ると、自己資本比率の低下、赤字継続、債務超過の子会社を抱えるなど、かなり厳しい状況。

自己資本比率は前年の29.0%から23.1%へと低下。一般的に30%を下回ると財務の安全性が低いとされるため、企業としての安定感を欠いています。

キャッシュフローの状況も厳しく、営業活動および投資活動によるキャッシュフローがマイナス。本業での資金創出が難しく、借入による財務活動が資金繰りを支えている状態といえます。

さらに、ゴム事業の昭和ゴム、スポーツ事業のルーセントは債務超過に陥っています。一方で、食品事業を手掛ける明日香食品は黒字を維持しているのが唯一の救いといえるでしょう。

昭和HDの株価の推移

2025年3月時点で株価は40円前後で推移しており、圧倒的低空飛行を続けています。2016年から2017年にかけて強烈なとんがりコーンを形成しているのは、GLの好業績によるもの。しかし300円近くでピークを付けてから急落。GLの不正融資疑惑もあり、そのままダラダラと下がり続けて今に至ります。2016年~2017年の半年間で儲けられた人はいるでしょうが、触った人の多くは損したのではないでしょうか。

ちなみに私は2010年に平均42円で買って、38円で売るという謎の売買をしていました。GLを傘下に収める以前の昭和HDに何の魅力があったのか当時の自分を問い詰めたい。

まとめ

ビジネスモデル、業績、財務、成長性どこを見ても買える理由が見つからなかった訳ですが、この先どうなるのかサッパリ分かりません。GLの裁判もまだ続いており、現在の株価が会社のすべてを表しているのかもしれません。

あと、直接関係ないのですが昭和HDのホームページがいかにも平成初期に作ったんじゃないかといデザインで良い味を出しています。URLも暗号化通信(SSL)もされておらず、投資家情報の「社長メッセージと」「CEOメッセージ」はリンク切れ。こんな上場企業のホームページも珍しいかもしれません。

コメント