かつてホールドしていた銘柄を、改めて見直すシリーズ。今回は、「NEXYZ.Group(4346)」を振り返ります。私が購入した頃はカタカナで「ネクシィーズ」という社名でしたが、いつの間にかSexy Zoneみたいな名前になっていました。

この銘柄もいつ頃買っていつ頃売ったのか記憶にないのですが、なんとなく損したような気がします。そんな訳で、NEXYZ.Groupのビジネスモデルと株価の推移などをみてみようと思います。

NEXYZ.Groupのビジネスモデル

NEXYZ.Groupは、1987年5月に近藤太香巳氏が19歳の時に大阪市天王寺区で創業。 当初は、黒電話からプッシュ式電話機への切り替えを行うホームテレホン販売業「日本電機通信」としてスタート。1990年 2月株式会社日本テレックスを設立し、電話加入システム「テルミーシステム」などのサービスで業績を拡大させます。 2002年にナスダックジャパンへ上場。2024年1月、現在の「NEXYZ.Group」へ社名を変更しています。

NEXYZ.Groupの現在のビジネスモデルは、主に「エンベデッド・ファイナンス事業」と「メディア・プロモーション事業」の二つに分かれています。

エンベデッド・ファイナンス事業では、「ネクシーズZERO」というサービスを提供。これは、LED照明や空調設備、厨房機器などの業務用設備を初期投資ゼロ、月額料金のみで導入できるサービスです。このモデルにより、顧客は初期費用の負担なく最新の省エネ設備を導入し、運用コストの削減を提案。

メディア・プロモーション事業では、子会社のブランジスタにて「ACCEL JAPAN」というサービスを展開しています。これは、著名タレントを月額制で企業のブランディングや商品PR、採用活動に活用できるサブスクリプションサービス。

これらのビジネスモデルの背景には、創業当初からの「初期投資ゼロ」をコンセプトとした取り組みがあります。例えば、1990年代には携帯電話の初期費用を月々の支払いにする「テルミーシステム」。また、ソフトバンクの「Yahoo! BB」プロジェクトにも参画し、初期費用無料のブロードバンドサービスにも関わっています。これらの経験が、現在の初期投資ゼロのビジネスモデルの基盤となっているようです。

2024年9月期における売上構成比は、エンベデッド・ファイナンス事業が約80.5%、メディア・プロモーション事業が約19.5%となっており、エンベデッド・ファイナンス事業がメイン。

NEXYZ.Groupの業績

| 年度 | 売上 | 経常利益 | 純利益 |

|---|---|---|---|

| 2010 | 80.4 | 2.4 | 0.7 |

| 2011 | 74.2 | 0.6 | 0.4 |

| 2012 | 75.4 | 3.1 | 4.1 |

| 2013 | 75.1 | 4.1 | 13.5 |

| 2014 | 82.8 | 5.2 | 2.6 |

| 2015 | 106.5 | 10.3 | 8.4 |

| 2016 | 140.6 | 17.2 | 12.2 |

| 2017 | 160.5 | 22.7 | 17.7 |

| 2018 | 168.7 | 19.4 | 19.1 |

| 2019 | 184.1 | 21.7 | 15.2 |

| 2020 | 157.3 | -17.8 | -21.4 |

| 2021 | 187.6 | -3.5 | -11.5 |

| 2022 | 192.1 | 3.8 | 1.8 |

| 2023 | 219.5 | 7.3 | 7.5 |

| 2024 | 245.0 | 11.6 | 6.1 |

2013年まではブロードバンド契約や謎のデジタルサービスが中心で、イマイチ何をやっているか分からない会社でした。しかし2015年から現在のエンベデッド・ファイナンス事業の元となる、LEDレンタルサービスがスタート。この辺りから、売上と共に純利益も拡大。しかし2020年、コロナ禍の影響により得意の営業活動が行えず大赤字。その後、業績は回復し、2024年には上場来最高売上高を更新しています。

コロナ禍後に売上を急回復していますが、コロナ禍前の利益率には戻っていません。例えば2018年は売上168億円で純利益が19億円ありました。しかし2024年の売上は、245億円ありますが、純利益は6億円しかありません。損益計算書を見てみると、2018年の販管費は売上に対して38.9%に対し、2024年は47.2%に跳ね上がっています。2018年の資料では、契約のうち50%が顧客からの紹介でしたが、2024年の資料では銀行などからの紹介とWEB広告からの申し込みが90%を占めています。可能性としては、WEB広告や紹介手数料が2018年度よりも増えていることが要因かもしれません。

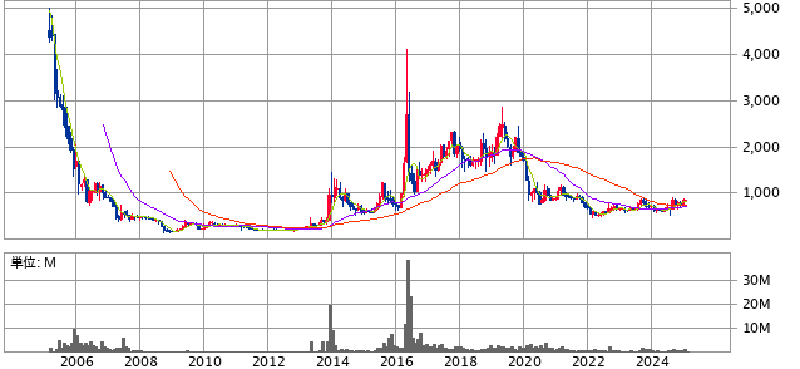

NEXYZ.Groupの株価

株価については、上場後の初値が最高値という悲しい事態になっています。上場当時の近藤社長は、「最年少創業社長」ということもあり、人気化していたのかもしれません。

アベノミクスで株価はジワジワと上昇。2016年にアメニティライフ事業(現エンベデッド・ファイナンス事業)の好調と、連結子会社のブランジスタのスマホゲームである「神の手」が話題となり株価が急騰。神の手の話題が収まると共に株価は急落しますが、本業は順調で株価は上昇基調に。2024年に上場来最高売上高を更新しますが、株価の反応はあまりよくありません。この辺りは、利益率の回復が遅れているのが要因の一つかもしれません。

ちなみにバリエーション的には2025年2月の段階でPER15.9倍、PBR4.3倍ほどであり、割安さはありません。

まとめ

エンベデッド・ファイナンス事業においては、今後もサービス内容を充実させていくことで売上拡大は見込めるでしょう。しかし販売チャンネルが現状のままだと利益率が低く、株価へのインパクトはないと思われます。一方、著名タレントを月額制でプロモーションに活用できるサブスクリプションサービスは、かなり利益率が高いのでこちらは期待できるます。ただこちらに期待するのなら、直接運営している子会社のブランジスタを買う方がいいかもしれません。

コメント